Документ извештаја: врсте, облик, узорак и дизајн

Одговарајуће одржавање документације је важно за свејер вам дозвољава компетентно ангажовање у основним активностима и не бојте се пореских и других инспекција. Извештајни документи се припремају у различитим облицима и облицима. Врсте документације варирају у зависности од врсте предузећа, природе његових активности и многих других фактора.

Општи концепт

Извјештајни документ одражава скуп индикатора сарезултате рада компаније за одабрани период. Извјештавање може садржавати табелу са рачуноводственим, статистичким и другим подацима. Извештај је резултат рада на рачуноводственим информацијама.

Извјештаји су састављени према формуларимапрепоручује Министарство финансија и Службу државне статистике. Они могу бити извештаји о специфичним индустријама, као ио територијалним одељцима - областима, регијама, за пуну економију.

Документи извештаја могу се класификовати према врстама, периодима, обиму података, степену њихове генерализације.

Сорте

По типу извештавања подељен је на:

- рачуноводство;

- статистички;

- оперативни.

Рачуноводство - систематизовани подаци о имовини организације, њеним финансијама, учинку. Пријављени рачуноводствени документи се припремају на основу рачуноводствених информација.

Статистички се припрема према статистичким, рачуноводственим и оперативним евиденцијама.

Оперативно извештај се припрема на оперативним материјалима заодређене временске интервенције - недељу, месец, деценију и тако даље. Ове информације помажу у одржавању оперативне контроле радних процеса у организацији.

Редовност припреме рачуноводствених докумената може бити:

- интрадаи - за дан, пет дана, деценију, месец, четвртину, шест месеци.

- годишњи је резиме за годину.

Годишње статистичко извештавање је актуелно, а рачуноводство је посредничко.

Степен генерализације информација у извештавању може бити различит. У зависности од овог индикатора, извештаји су:

- примарно - они су сакупљени директно од стране организације;

- резиме - припремају виши органи.

Свако извештавање мора пружити поуздане информације о активностима организације, њеном финансијском положају, учинку, било каквим променама у овој информацији.

Изглед и садржај

Обрасци рачуноводствених докумената су одобрени државним прописима.

Свака компанија одржава интерно извештавање,који пружа информације о имплементацији планова, упутствима руководства. Ове извештаје припремају стручњаци из различитих одељења компаније и пружају се менаџменту. Таква документација може се назвати извештај или сертификат.

Извештаји унутар институција се врше у произвољном облику. Они се достављају на папирним листовима или на меморандуму организације.

Следећи подаци су обавезни у извештају:

- назив организације;

- име структуралне јединице или одељења компаније;

- име документа;

- њен датум и број;

- наслов;

- директно текст са резултатима рада;

- потпис;

- одобрење или решење.

Текст извештаја садржи комплетне информације осавршен посао, анализа резултата активности. Закључци су, ако је потребно, нацртани. Често се објашњавају белешке о извештајима. Датум извјештаја треба бити у корелацији са изјавом главе.

Пословна путовања

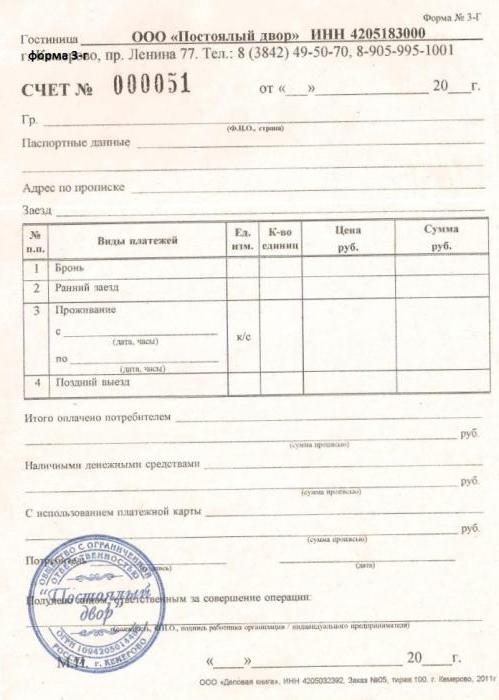

Посебна врста извештавања су рачуноводствени документи за смештај у случајевима службеног путовања специјалиста.

У трошкове путовања укључује потрошњу у хотелској соби. Према захтевима закона, компанија је обавезна да надокнади запосленог за све трошкове везане за плаћање хотелске собе.

Запослени који се враћа са службеног путовања даје један од ових докумената:

- рачун;

- чек;

- рецеипт.

Који од ових докумената ће бити најтраженији и неће изазвати питања од пореских власти?

Ако хотел не користи опрему за опремање касе, онда запослени у хотелу мора издати посебан образац. Можете га назвати другачије: пријемник, чек, ваучер.

Захтјеви за обрасце

У сваком хотелу постоји облик, али дизајниран према одобреним захтјевима. Извештајни документи за смјештај испуњавају следеће услове:

- извештај садржи захтеве (назив организације, њен број, серија, адреса, ТИН, печат);

- сам образац се производи у штампарији или уз употребу аутоматизованих система заштићених од неовлашћеног приступа и задржавања информација за пет година;

- документу додељен је број и серија.

Ако је запослени представио документ који не одговараодобрила услове, а компанија га је прихватила и спровела, уз појаву потраживања од пореских службеника, организација ће моћи бранити своје трошкове на суду.

Ако хотел има канцеларију за продају карата

Обично у хотелима постоји контролна готовинатехника. Затим се не попуњавају рачуноводствени документи за смјештај, а запосленик прима готовински пријем. Он говори о чињеници регистрације и плаћања хотелске собе.

Провера се може приложити рачун или други документ који даје податке о регистрацији одређеног запосленог.

Ако је запосленом дато чек уместо чекованалог за пријем у готовини, у таквој ситуацији, приликом припреме рачуна може доћи до проблема од стране пореских специјалиста. Наравно, компанија може бранити своје интересе на суду, али овај поступак није превише једноставан.

Примања за ПКО су такође обезбеђена каорачуноводствени документи за хотелски смештај. Они су такође прихваћени и обично не изазивају непотребна питања. Пријем се сматра службеним документима који потврђују пријем новца од стране хотелске управе.

У недостатку докумената

Постоје ситуације када запосленик нене пружа ни један документ. Тада књиговођа захтева од хотела потврду о пребивалишту одређене особе. А у предузећу треба да буду информације о времену путовања овог запосленог.

Такви нијанси могу довести до спорова са запосленима у пореским органима, који се рјешавају на суду обично у корист организације.

Ситуација неиспуњавања докумената можеобјасните да запослени није живео у хотелу, већ у изнајмљеном стану. У овом случају компанија плати закуп станова, запосленик не сноси никакве трошкове, тако да се не надокнађују.

Рачуновође често постављају питање - како ондаразмотрити трошкове опорезивања? Предузеће може указати када је своје профите остварио настале трошкове становања, али само у периоду када је њен запослени заправо боравио у њему. Трошкови у свим другим периодима сматрају се неразумним трошковима и неће бити прихваћени од стране пореских структура.

Припрема извештаја је важна икључни тренутак у активностима било које организације. По правилу се ангажују рачуноводствено особље или руководиоци структурних одјела фирме. Уколико имате потешкоћа, можете користити услуге трећих компанија.

</ п>